Cómo ahorrar dinero con sueldo mínimo: 7 estrategias que realmente funcionan (2026)

“No gano suficiente para ahorrar.”

Si alguna vez has dicho esa frase, no estás solo. El 76% de las personas que ganan el salario mínimo en México creen que es imposible ahorrar cuando apenas alcanza para cubrir los gastos básicos del mes.

Pero aquí está la verdad incómoda que nadie te dice: no es cuánto ganas — es cuánto controlas.

He visto personas que ganan $20,000 pesos al mes y terminan cada quincena con la cuenta en ceros. Y he visto personas que ganan $7,500 pesos mensuales (salario mínimo en México 2025) ahorrar consistentemente $300-500 pesos cada mes.

La diferencia no es mágica. Son sistemas. Y en este artículo vas a descubrir los 7 sistemas exactos que usan las personas que logran ahorrar aunque ganen el mínimo.

No son trucos motivacionales ni frases bonitas. Son estrategias probadas con números reales para México y Colombia.

Al final del artículo sabrás exactamente qué hacer mañana mismo para empezar a ahorrar — aunque hoy tu saldo sea cero.

Por qué es difícil (pero no imposible) ahorrar con sueldo mínimo

Primero, seamos honestos sobre la realidad:

Salario mínimo en México 2025: $248.93 pesos diarios = ~$7,468 pesos mensuales

Salario mínimo en Colombia 2025: $1,423,500 COP mensuales

Con estos números, los gastos básicos se comen casi todo:

Desglose típico en México (mensual):

- Renta (cuarto/departamento compartido): $2,500-4,000

- Alimentación: $1,500-2,500

- Transporte: $800-1,200

- Servicios (luz, agua, gas, celular): $500-800

- Total: $5,300-8,500 pesos

Matemáticamente, con $7,468 pesos de ingreso y $5,300 de gastos mínimos, te quedan apenas $2,168 pesos para TODO lo demás: ropa, imprevistos, salud, entretenimiento.

Y si tus gastos básicos están en el rango alto ($8,500), ya estás en números rojos antes de empezar.

Entonces, ¿cómo se ahorra en esta situación?

La respuesta no es “gasta menos en café” (aunque ayuda). La respuesta es un cambio de enfoque completo:

- No intentas ahorrar “lo que sobra” al final del mes — porque nunca sobra nada

- Ahorras primero, antes de pagar cualquier otra cosa

- Empiezas con cantidades ridículamente pequeñas que no duelen

- Automatizas todo para que la fuerza de voluntad no sea un factor

Este enfoque convierte el ahorro de una “meta imposible” a un sistema que funciona en piloto automático.

Ahora vamos a las 7 estrategias concretas.

Estrategia 1: El método del ahorro invisible ($50 pesos semanales)

Esta es la estrategia más poderosa de todas porque elimina el factor psicológico que mata el ahorro: la sensación de sacrificio.

Cómo funciona:

El día que cobras, transfiere $50 pesos a una cuenta de ahorro separada antes de hacer cualquier otra cosa.

$50 pesos semanales = $200 pesos mensuales = $2,400 pesos al año.

“Pero Naldo, $50 pesos no sirven para nada.”

Exacto. Por eso funciona. $50 pesos no duelen. No tienes que dejar de comer. No tienes que caminar 2 horas para ahorrar el pasaje. Simplemente no compras el refresco de la comida o no compras los chicles en el Oxxo.

La clave está en la automatización:

- Abre una cuenta de ahorro digital separada (Nu, Hey Banco, Mercado Pago en México / Nequi, Daviplata en Colombia)

- Configura una transferencia automática de $50 pesos cada lunes

- No vuelvas a pensar en ese dinero durante 12 meses

Al cabo de 1 año tienes $2,400 pesos que “no sentiste”. Y ahora ese dinero es tu colchón de emergencia básico.

Variación para salario mínimo colombiano:

Transfiere $10,000 COP semanales = $40,000 COP mensuales = $480,000 COP al año.

Por qué esta estrategia funciona:

El cerebro no registra la pérdida de $50 pesos. Pero sí registra el número creciente en tu cuenta de ahorro cada vez que la abres. Eso libera dopamina. Y la dopamina refuerza el comportamiento.

En 3 meses de hacer esto, tu cerebro asocia “transferir $50 pesos” con “sentirse bien”. Y entonces aumentar el monto se vuelve natural.

Estrategia 2: La regla del cambio diario (ahorra con monedas)

Si $50 pesos semanales te parecen demasiado, empieza todavía más pequeño: con el cambio que te sobra cada día.

Cómo funciona:

Consigue una alcancía (puede ser un frasco de vidrio). Cada noche antes de dormir, vacía tus bolsillos y mete TODO el cambio en la alcancía. Monedas de $1, $2, $5, $10 pesos.

Reglas:

- Solo monedas, no billetes

- Todos los días sin excepción

- No abres la alcancía hasta que esté completamente llena

Resultados reales:

Una alcancía de tamaño mediano llena de monedas contiene entre $800 y $1,500 pesos dependiendo de qué tan rápido se llene.

Si tardas 4 meses en llenarla, son $1,200 pesos que no tenías antes. Si tardas 2 meses, son $600 pesos.

Por qué funciona:

Las monedas se sienten como “dinero que no vale nada”. Tu cerebro no las valora igual que un billete de $100 pesos. Entonces soltarlas no duele.

Pero cuando vacías la alcancía llena y cuentas el dinero, descubres que esas “monedas sin valor” sumaron una cantidad real.

Tip avanzado:

Cuando llenes la alcancía, NO gastes ese dinero. Transfiérelo inmediatamente a tu cuenta de ahorro separada. Empieza una alcancía nueva. Repite.

En 12 meses de hacer esto, puedes acumular entre $3,600 y $7,200 pesos adicionales — solo con monedas que ibas a gastar en tonterías.

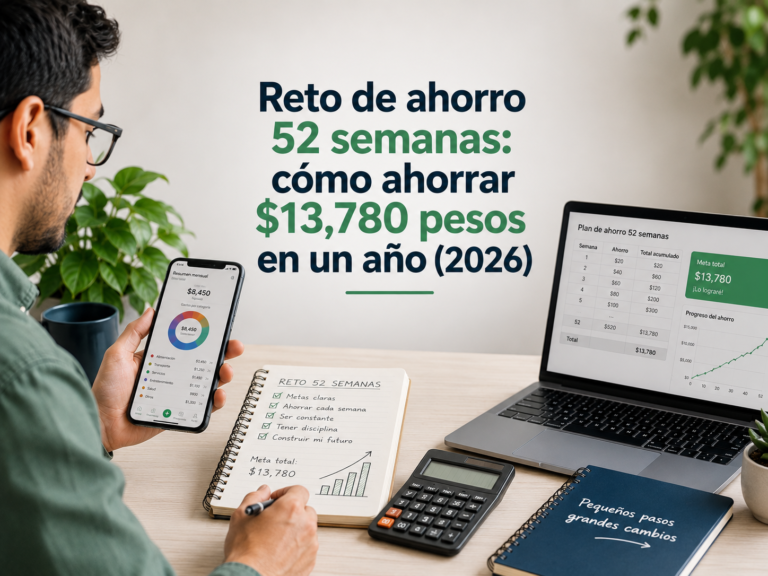

Estrategia 3: El reto de las 52 semanas (versión sueldo mínimo)

Ya hablamos del reto de 52 semanas en otro artículo. Pero si ganas el salario mínimo, la versión estándar (que llega a $520 pesos en la semana 52) puede ser imposible de mantener.

Aquí está la versión adaptada:

Reto 52 semanas — Versión sueldo mínimo:

- Semana 1: $5 pesos

- Semana 2: $10 pesos

- Semana 3: $15 pesos

- Incremento de $5 pesos cada semana

- Semana 52: $260 pesos

- Total acumulado: $6,890 pesos en 12 meses

Si incluso esa versión es muy agresiva para tu presupuesto actual, existe la versión ultra-light:

- Semana 1: $2 pesos

- Incremento de $2 pesos cada semana

- Semana 52: $104 pesos

- Total acumulado: $2,756 pesos en 12 meses

$2,756 pesos no es una fortuna. Pero es infinitamente más que $0 pesos. Y es el equivalente a 1 mes de gastos básicos de emergencia para muchas personas.

Cómo mantener el reto cuando ganas poco:

- Descarga la planilla del reto (incluida en el kit gratis al final del artículo)

- Márcala y pégala en algún lugar que veas todos los días

- Si una semana no puedes ahorrar el monto completo, ahorra la mitad — pero NO rompas la racha semanal

- Celebra cada trimestre completado con algo simbólico (no con dinero)

Estrategia 3: El reto de las 52 semanas (versión sueldo mínimo)

Ya hablamos del reto de 52 semanas en otro artículo. Pero si ganas el salario mínimo, la versión estándar (que llega a $520 pesos en la semana 52) puede ser imposible de mantener.

Aquí está la versión adaptada:

Reto 52 semanas — Versión sueldo mínimo:

- Semana 1: $5 pesos

- Semana 2: $10 pesos

- Semana 3: $15 pesos

- Incremento de $5 pesos cada semana

- Semana 52: $260 pesos

- Total acumulado: $6,890 pesos en 12 meses

Si incluso esa versión es muy agresiva para tu presupuesto actual, existe la versión ultra-light:

- Semana 1: $2 pesos

- Incremento de $2 pesos cada semana

- Semana 52: $104 pesos

- Total acumulado: $2,756 pesos en 12 meses

$2,756 pesos no es una fortuna. Pero es infinitamente más que $0 pesos. Y es el equivalente a 1 mes de gastos básicos de emergencia para muchas personas.

Cómo mantener el reto cuando ganas poco:

- Descarga la planilla del reto (incluida en el kit gratis al final del artículo)

- Márcala y pégala en algún lugar que veas todos los días

- Si una semana no puedes ahorrar el monto completo, ahorra la mitad — pero NO rompas la racha semanal

- Celebra cada trimestre completado con algo simbólico (no con dinero)

Estrategia 4: El presupuesto de sobrevivencia + $1 peso

Este método es brutal pero funciona cuando estás realmente apretado.

Cómo funciona:

Identifica cuánto dinero necesitas para sobrevivir literalmente este mes. No para vivir cómodo — para sobrevivir.

Ejemplo:

- Renta: $3,000 (no negociable)

- Comida básica: $1,200 (arroz, frijol, huevo, tortillas)

- Transporte mínimo: $600 (solo para ir al trabajo)

- Servicios esenciales: $400 (luz, agua)

- Total: $5,200 pesos

Si tu ingreso mensual es $7,468 pesos, te quedan $2,268 pesos de margen.

De esos $2,268 pesos:

- $1,000 para imprevistos del mes

- $500 para mejorar un poco la alimentación

- $500 para ropa/higiene

- $268 pesos van directo al ahorro

Es una cantidad ridículamente pequeña. Pero en 12 meses son $3,216 pesos. Y lo más importante: rompiste el mito de que no puedes ahorrar con sueldo mínimo.

La regla del +$1 peso:

Cada mes que logres ahorrar, el siguiente mes intentas ahorrar $1 peso más.

- Mes 1: $268 pesos

- Mes 2: $269 pesos

- Mes 3: $270 pesos

- Mes 12: $279 pesos

- Total año 1: $3,282 pesos

Año 2 repites el proceso pero empiezas en $280 pesos mensuales. En 3 años de hacer esto, tu ahorro mensual habrá crecido a $304 pesos — y tu cerebro ya no siente el “sacrificio” porque se normalizó.

Estrategia 5: La técnica del gasto fantasma

Esta estrategia requiere un nivel de honestidad brutal contigo mismo. Pero los resultados son inmediatos.

Cómo funciona:

Durante 7 días consecutivos, anota CADA peso que gastes. Absolutamente todo. El café, el chicle, el refresco, la propina, el antojo de la tarde.

Al terminar los 7 días, revisa la lista y marca con un color los “gastos fantasma”:

Gastos fantasma = dinero que salió de tu bolsillo sin que te dieras cuenta y que no te aportó valor real.

Ejemplos comunes:

- Compras impulsivas en el Oxxo mientras esperas el camión

- Delivery que pediste porque “no tenías ganas de cocinar”

- Suscripciones que no usas (Spotify, Netflix, apps)

- Propinas “por compromiso” en lugares donde no debías dar propina

- Snacks que compraste solo porque estaban en el mostrador

Resultados típicos:

La mayoría de las personas descubre que gasta entre $300 y $800 pesos mensuales en gastos fantasma.

$300 pesos al mes = $3,600 pesos al año. Esa cantidad no es pequeña cuando ganas el mínimo.

Acción inmediata:

Elimina el 50% de tus gastos fantasma. No el 100% — eso no es sostenible. Solo la mitad.

Si gastas $600 pesos en gastos fantasma, elimina $300. Transfiere esos $300 pesos directo a tu cuenta de ahorro el día que cobras.

En 12 meses: $3,600 pesos ahorrados sin que cambie tu calidad de vida de forma significativa.

Estrategia 6: El truco de la cuenta de ahorro “invisible”

Esta estrategia aprovecha un sesgo psicológico muy poderoso: lo que no ves, no existe.

Cómo funciona:

Abre una segunda cuenta bancaria en un banco DIFERENTE al que usas normalmente. Puede ser una cuenta de ahorro digital (Nu, Hey Banco, Mercado Pago, Nequi, Daviplata).

Reglas:

- NO descargas la app en tu teléfono principal

- NO revisas el saldo más de una vez al mes

- Configuras una transferencia automática de $100-200 pesos cada quincena desde tu cuenta principal

- NO tocas ese dinero bajo ninguna circunstancia durante 6 meses

Por qué funciona:

Si la cuenta está en el mismo banco que usas diariamente, la ves cada vez que abres la app. Y si la ves, la consideras “dinero disponible”. Y si la consideras disponible, eventualmente la usas.

Pero si la cuenta está en otro banco que no abres nunca, tu cerebro literalmente olvida que ese dinero existe.

En 6 meses de transferir $150 pesos quincenales (12 quincenas), tienes $1,800 pesos acumulados que “no sabías que tenías”.

Al cumplir 6 meses:

Abre la cuenta. Ve el saldo. Siente la dopamina de ver $1,800+ pesos que aparecieron “de la nada”.

Ahora tienes dos opciones:

- Dejar ese dinero ahí como fondo de emergencia

- Transferir otros $1,800 pesos más durante los siguientes 6 meses para llegar a $3,600 al completar el año

La mayoría de la gente elige la opción 2 porque el cerebro ya probó que el sistema funciona.

Estrategia 7: El método del ingreso extra micro ($500-1,500 pesos mensuales)

Esta estrategia es diferente. No se trata de gastar menos — se trata de ganar un poco más.

Pero no estamos hablando de conseguir un segundo trabajo de medio tiempo (eso es insostenible). Estamos hablando de generar entre $500 y $1,500 pesos extras al mes con actividades de 3-5 horas semanales.

Opciones reales para México:

- Vender comida casera a compañeros de trabajo: Prepara 10-15 tuppers de comida el domingo. Véndeselos a $40-50 pesos cada uno. Ganancia: $400-750 pesos semanales.

- Revender productos en Mercado Libre/Facebook Marketplace: Compra productos en oferta en Bodega Aurrera o Walmart. Revéndelos con 20-30% de margen. Ganancia: $300-600 pesos semanales.

- Ofrecer servicios básicos en tu colonia: Lavar coches, pasear perros, hacer mandados para adultos mayores. Tarifa: $50-100 pesos por servicio. Ganancia: $400-800 pesos semanales.

- Traducir textos simples (si sabes inglés básico): Plataformas como Gengo o Translated pagan $3-5 USD por traducción corta. Ganancia: $500-1,000 pesos mensuales.

Opciones reales para Colombia:

- Vender arepas, empanadas o jugos naturales

- Ofrecer domicilios en bicicleta (Rappi, Uber Eats en horas libres)

- Reventa de ropa en Instagram/Facebook

- Clases particulares de refuerzo escolar a niños de primaria

La regla de oro:

El 100% del ingreso extra va directo al ahorro. No lo mezcles con tu sueldo principal.

Si generas $800 pesos extras al mes y los ahorras completos, en 12 meses tienes $9,600 pesos — casi 1.5 meses de tu salario base.

Los 3 errores mortales que destruyen el ahorro con sueldo mínimo

Conocer las estrategias no es suficiente. También necesitas saber qué NO hacer.

Estos 3 errores son los que hacen que personas que empiezan bien terminan abandonando el ahorro a los 2-3 meses:

Error 1: Empezar ahorrando una cantidad “ambiciosa”

“Voy a ahorrar $1,000 pesos este mes.”

Cobras $7,468. Tus gastos fijos son $5,200. Te quedan $2,268.

Decides ahorrar $1,000 de esos $2,268. Te quedan $1,268 para TODO lo demás del mes: imprevistos, ropa, higiene, transporte extra, emergencias.

A la semana 2 del mes te quedas sin dinero. Tienes que sacar los $1,000 que habías ahorrado para cubrir gastos.

Te sientes frustrado. Abandonas.

La solución:

Empieza ahorrando una cantidad ridículamente pequeña. $50 pesos semanales. $100 pesos quincenales. Cantidades que NO rompan tu flujo de efectivo.

En 3 meses de ahorrar $50 semanales sin fallar, tu cerebro normaliza el comportamiento. Entonces puedes subir a $75 semanales sin que duela.

Error 2: No separar el dinero físicamente

Ahorrar “mentalmente” no funciona. Si el dinero del ahorro está en la misma cuenta que usas para gastos diarios, eventualmente lo vas a gastar.

La solución:

Cuenta de ahorro separada. Banco diferente de preferencia. Transferencia automática. No tocar ese dinero durante 6 meses mínimo.

Error 3: No tener un “para qué” claro

“Estoy ahorrando porque debería ahorrar.”

Esa motivación dura 3 semanas. Máximo.

La solución:

Define para qué estás ahorrando. Algo específico con fecha límite.

Ejemplos:

- “Estoy ahorrando para tener $2,000 pesos de fondo de emergencia en diciembre”

- “Estoy ahorrando para comprar una bicicleta en abril y dejar de gastar $800 mensuales en transporte”

- “Estoy ahorrando para pagar el enganche del curso de inglés que me va a ayudar a conseguir un mejor trabajo”

Escribe ese “para qué” en un papel y pégalo donde lo veas todos los días.

Cuánto deberías ahorrar con sueldo mínimo (metas reales)

No existe un número mágico. Pero aquí están las metas realistas según tu situación:

Si vives con tus padres y no pagas renta:

- Meta: 15-20% de tu ingreso = $1,120-1,493 pesos mensuales

- En 12 meses: $13,440-17,916 pesos

Si pagas renta pero la compartes:

- Meta: 8-12% de tu ingreso = $597-896 pesos mensuales

- En 12 meses: $7,164-10,752 pesos

Si pagas renta completa tú solo:

- Meta: 3-5% de tu ingreso = $224-373 pesos mensuales

- En 12 meses: $2,688-4,476 pesos

Si tienes hijos o dependientes económicos:

- Meta: 2-3% de tu ingreso = $149-224 pesos mensuales

- En 12 meses: $1,788-2,688 pesos

Lo importante: Cualquier cantidad mayor a $0 pesos es un avance. No te compares con personas que ganan el triple que tú y ahorran $5,000 mensuales.

Tu meta es vencerte a ti mismo del mes pasado. Si el mes pasado ahorraste $100 pesos y este mes ahorraste $120 pesos, ganaste.

Empieza hoy con $10 pesos

No necesitas esperar a que llegue el siguiente sueldo.

Si tienes $10 pesos ahora mismo que no son esenciales para sobrevivir las próximas 24 horas, transfiérelos a una cuenta de ahorro separada.

$10 pesos no van a cambiar tu vida. Pero el acto de transferir esos $10 pesos cambia algo en tu cerebro. Le dice: “Sí puedo ahorrar.”

Y ese cambio mental es el 80% de la batalla.

Las 7 estrategias de este artículo funcionan. Pero solo si las ejecutas. Y solo puedes ejecutarlas si empiezas.

Entonces empieza hoy. Con $10 pesos. O con $5 pesos. O con el cambio que tienes en el bolsillo.

Mañana puedes empezar con el método del ahorro invisible. La próxima semana puedes empezar la alcancía de monedas. En 2 semanas puedes arrancar el reto de 52 semanas versión sueldo mínimo.

Pero todo empieza con esos primeros $10 pesos de hoy.