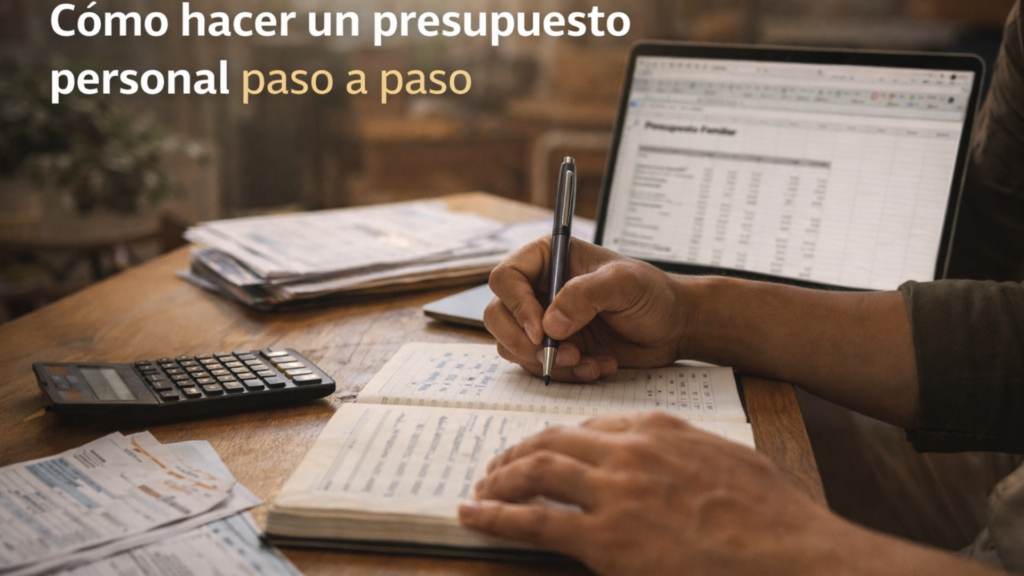

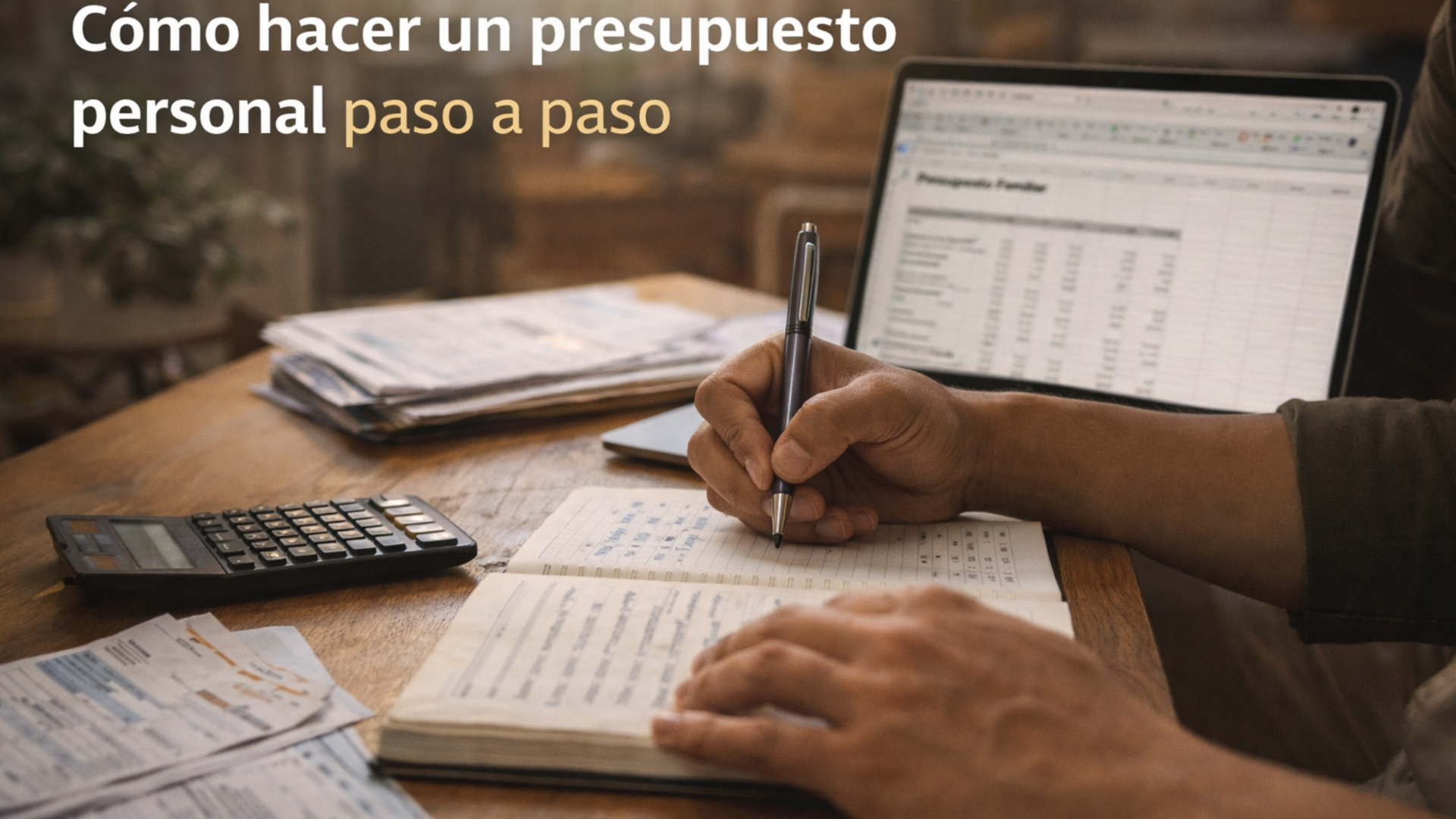

Cómo hacer un presupuesto personal paso a paso (plantilla gratis 2026)

El 78% de las personas en América Latina no sabe

exactamente cuánto gasta cada mes.

¿Eres parte de ese porcentaje?

Si al final de cada quincena te preguntas “¿a dónde

se fue el dinero?” — este artículo es para ti.

Un presupuesto personal no es una camisa de fuerza

que te impide disfrutar la vida. Es exactamente

lo contrario: es la herramienta que te da libertad

real para gastar sin culpa, ahorrar sin sacrificio

y salir de deudas sin adivinar.

En esta guía completa vas a aprender cómo hacer

un presupuesto personal que realmente funcione

en tu vida — no en la vida ideal de un libro

de finanzas escrito en Estados Unidos.

Un presupuesto adaptado a la realidad de México

y Colombia. Con números reales. Con pasos claros.

Y con una plantilla gratis que puedes usar hoy mismo.

Empecemos.

¿Por qué la mayoría de presupuestos fracasan?

Antes de enseñarte cómo hacer un presupuesto

personal que funcione, necesitamos entender por

qué los que ya intentaste no funcionaron.

No es tu culpa. Es el método.

Error 1: Hacerlo demasiado complicado

Hojas de cálculo con 47 categorías. Apps que

requieren conectar tu cuenta bancaria. Sistemas

que toman 2 horas al mes solo para mantener.

El presupuesto más efectivo no es el más sofisticado

— es el que realmente vas a usar semana a semana.

Si tu presupuesto es complicado, lo abandonas.

Y un presupuesto abandonado no sirve de nada.

Error 2: Basarlo en lo que quieres ganar,

no en lo que ganas

“El próximo mes voy a gastar menos en comida.”

“Voy a dejar de salir tanto.”

“Ya no voy a comprar ropa.”

Estas promesas no funcionan porque van en contra

de tus hábitos reales. Un buen presupuesto empieza

con honestidad brutal sobre tu situación actual —

no con lo que desearías que fuera.

Error 3: No dejar espacio para imprevistos

La quincena más estricta siempre tiene un gasto

inesperado: una llanta, un médico, una invitación

de boda, un electrodoméstico que se rompe.

Si tu presupuesto no tiene colchón para imprevistos,

el primer gasto inesperado lo destruye — y con él,

tu motivación para seguir.

Un buen presupuesto incluye los imprevistos como

parte del plan, no como excepción.

Qué es un presupuesto personal y para qué sirve realmente

Un presupuesto personal es simplemente un plan

de cómo vas a usar tu dinero antes de que llegue.

No es un registro de lo que ya gastaste — eso

es contabilidad. Un presupuesto mira hacia adelante.

Sirve para tres cosas concretas:

Primero: saber exactamente cuánto puedes gastar

en cada área de tu vida sin quedarte sin dinero.

Segundo: identificar dónde se va tu dinero sin

que te des cuenta — los “gastos hormiga” que suman

miles de pesos al mes.

Tercero: tener un plan claro para tus metas —

salir de deudas, ahorrar, invertir, o simplemente

llegar tranquilo a fin de mes.

Cómo hacer un presupuesto personal paso a paso

Este es el sistema que funciona. Simple, honesto

y adaptado a la realidad latinoamericana.

Sigue cada paso en orden.

Paso 1: Calcula tu ingreso neto real

El punto de partida es saber cuánto dinero entra

realmente a tu vida cada mes — no cuánto ganas

en papel.

Ingreso neto = lo que recibes después de impuestos,

IMSS, ISSSTE, o cualquier descuento de nómina.

Si tienes ingresos variables (eres freelance,

vendedor, o tu salario cambia), usa el promedio

de los últimos 3 meses como base. Siempre planifica

con el número más bajo, no con el más alto.

Anota aquí:

Ingreso neto mensual: $__________

Paso 2: Lista todos tus gastos fijos

Los gastos fijos son los que se repiten igual

cada mes — los puedes predecir con exactitud.

Lista típica de gastos fijos:

- Renta o hipoteca

- Transporte (gasolina, transporte público, Uber frecuente)

- Servicios: luz, agua, internet, gas

- Seguros (auto, vida, médico)

- Colegiaturas o escuela

- Pago mínimo de deudas

- Suscripciones activas (Netflix, Spotify, gimnasio)

Suma todo. Ese es tu “piso” — el dinero que

necesitas sí o sí antes de cualquier otra cosa.

Total gastos fijos: $__________

Paso 3: Registra tus gastos variables

Los gastos variables son los que cambian cada mes

y donde más se “escapa” el dinero sin que te des cuenta.

Categorías principales:

- Alimentación (súper mercado + mercado)

- Comida fuera de casa y a domicilio

- Salud (médicos, medicamentos, dentista)

- Ropa y calzado

- Entretenimiento y salidas

- Gastos del hogar (limpieza, mantenimiento)

- Gastos personales (peluquería, cuidado personal)

- Educación y libros

- Imprevistos y emergencias

Para saber cuánto gastas realmente en cada categoría,

revisa los estados de cuenta de los últimos 2 meses.

Los números te van a sorprender — casi siempre

gastamos más de lo que creemos.

Total gastos variables: $__________

Paso 4: Aplica la regla que más funciona en LATAM

Existen muchas reglas de presupuesto. La más famosa

es la 50/30/20. Pero después de años de educación

financiera en contexto latinoamericano, esta

distribución funciona mejor:

50% — Necesidades básicas

Todo lo que necesitas para vivir: renta, comida,

transporte, servicios, salud.

20% — Deudas y ahorro

Si tienes deudas: el 15% va a pagar deudas

agresivamente y el 5% a un fondo de emergencia.

Si no tienes deudas: el 10% a ahorro y el 10%

a inversión.

20% — Metas financieras

Vacaciones, educación, compra de algo importante,

fondo para el futuro.

10% — Calidad de vida

Entretenimiento, salidas, gustos. Este dinero

se gasta sin culpa — está planeado y dentro del presupuesto.

¿Por qué esta distribución y no la 50/30/20 clásica?

Porque en México y Colombia el porcentaje de ingreso

que va a deudas es mucho más alto que en países

desarrollados. Ajustar el presupuesto a esta

realidad hace que sea posible seguirlo.

Paso 5: Asigna cada peso antes de que llegue

Este es el principio más importante del presupuesto:

cada peso de tu ingreso debe tener un destino

asignado antes de que llegue a tu cuenta.

Ingreso – Gastos fijos – Gastos variables –

Ahorro/Deudas – Metas – Calidad de vida = 0

Si el resultado es cero, tu presupuesto está

completo. Si sobra dinero, asígnalo a deudas

o ahorro. Si falta dinero, necesitas reducir

alguna categoría variable.

A esto se le llama “presupuesto base cero” —

y es el método más efectivo para no desperdiciar

ni un peso.

Paso 6: Revisa y ajusta cada quincena

Un presupuesto no es un documento estático —

es un plan vivo que se ajusta con la realidad.

Cada quincena dedica 15 minutos a revisar:

¿Cuánto gasté realmente vs. cuánto planeé?

¿Hubo gastos inesperados? ¿De dónde salió el dinero?

¿Qué categoría necesita ajuste el siguiente período?

No te castigues si te saliste del presupuesto —

analiza por qué y ajusta. La consistencia a largo

plazo vale más que la perfección a corto plazo.

La plantilla de presupuesto personal gratis

Para que no tengas que empezar desde cero,

hemos preparado una plantilla completa que puedes

usar desde hoy.

Incluye:

- Calculadora de ingreso neto

- Categorías de gastos fijos y variables

- Distribución automática por porcentajes

- Seguimiento mensual por 12 meses

- Indicador de salud financiera

Es completamente gratis.

Solo descárgala y empieza.

Herramientas para llevar tu presupuesto sin complicarte

Tienes tres opciones según tu estilo personal.

Ninguna es mejor que otra — la mejor es la que

vas a usar de verdad.

Opción 1: Papel y lápiz

La más simple y la que más funciona para quienes

recién empiezan. Una libreta dividida en quincenas,

con columnas para ingresos y gastos.

Ventaja: cero distracciones, cero tecnología.

Desventaja: no hace cálculos automáticos.

Ideal para: personas que prefieren lo tangible

y necesitan el acto físico de escribir para comprometerse.

Opción 2: Hoja de cálculo (Google Sheets o Excel)

El punto medio perfecto entre simplicidad y potencia.

Google Sheets es gratis y funciona desde el celular.

Ventaja: fórmulas automáticas, gráficas, historial.

Desventaja: requiere cierto nivel de comodidad

con hojas de cálculo.

Ideal para: personas organizadas que quieren

ver números claros y tendencias a lo largo del tiempo.

Nuestra plantilla gratuita está en este formato —

lista para usar sin saber de fórmulas.

Opción 3: Apps de finanzas personales

Para quienes prefieren llevar todo en el celular

y quieren que la app haga el trabajo pesado.

Las mejores opciones para México y Colombia:

Finerio (México): gratuita, conecta con tu banco

y categoriza gastos automáticamente.

Monefy: simple, visual, perfecta para principiantes.

Disponible en Android e iOS.

Spendee: más completa, con presupuestos por

categoría y sincronización entre dispositivos.

Wallet by BudgetBakers: la más completa del mercado

hispanohablante, con versión gratuita funcional.

La desventaja de las apps: requieren disciplina

para registrar cada gasto. Si no las usas

consistentemente, los datos no sirven.

Cómo hacer un presupuesto cuando el ingreso es variable

Esta es la pregunta más común de freelancers,

vendedores por comisión y emprendedores:

¿cómo presupuesto si no sé cuánto voy a ganar?

La respuesta es el “presupuesto de ingreso mínimo”.

Paso 1: Identifica tu ingreso mínimo garantizado

— el peor mes que has tenido en los últimos 6 meses.

Paso 2: Construye tu presupuesto basado en ese número.

Si logras ganar más, el excedente va automáticamente

a deudas, ahorro o metas — nunca a gastos fijos.

Paso 3: Crea un fondo de nivelación.

Cuando ganas más de tu mínimo, guarda el excedente

en una cuenta separada. Cuando ganas menos,

tomas de ese fondo para cubrir el presupuesto.

Este sistema elimina la montaña rusa financiera

que viven la mayoría de personas con ingreso variable.

Presupuesto familiar: cómo hacerlo cuando

hay más de un ingreso

Si vives en pareja o con familia y hay más de

un ingreso en el hogar, el presupuesto requiere

un paso adicional: la conversación de dinero.

El error más común: cada quien maneja su dinero

por separado y nadie tiene claridad sobre el

total que entra y sale del hogar.

El sistema que funciona:

Cuenta compartida para gastos del hogar:

Ambos aportan un porcentaje proporcional a su

ingreso (no necesariamente la misma cantidad,

sino la misma proporción). Esta cuenta cubre

renta, servicios, comida y gastos comunes.

Cuenta individual para gastos personales:

Cada quien mantiene su dinero personal para

gastos propios sin tener que justificar cada

compra. Esto elimina conflictos sobre pequeños

gastos personales.

Cuenta de ahorro compartida:

Para metas del hogar — vacaciones, emergencias,

proyectos grandes.

Esta estructura elimina el 90% de los conflictos

de dinero en pareja porque todos saben exactamente

cuánto hay, cuánto se gasta y hacia dónde va.

Los gastos hormiga: el enemigo silencioso

de tu presupuesto

Los gastos hormiga son pequeñas compras cotidianas

que parecen insignificantes pero que sumadas

destruyen tu presupuesto sin que te des cuenta.

El café de camino al trabajo: $30 pesos diarios

= $900 pesos al mes = $10,800 pesos al año.

El agua o refresco en la tienda: $20 pesos diarios

= $600 pesos al mes = $7,200 pesos al año.

Delivery de comida 3 veces por semana: $150 pesos

promedio = $1,800 pesos al mes = $21,600 pesos al año.

Suma total de estos tres “pequeños” gastos:

$39,600 pesos al año.

¿Cuántas deudas podrías pagar con $39,600 pesos?

No se trata de eliminar todos los placeres —

se trata de hacerlos conscientes y decidir

cuáles valen realmente la pena para ti.

Tu presupuesto y tus deudas: cómo integrarlos

Si tienes deudas activas, tu presupuesto y tu

plan de pago de deudas deben trabajar juntos

como un solo sistema.

La línea “Deudas” de tu presupuesto no es solo

el pago mínimo — es el pago mínimo más el

extra que destinas a tu deuda prioritaria.

Ejemplo práctico:

Ingreso neto: $12,000 pesos

Gastos fijos + variables: $8,000 pesos

Disponible para deudas: $4,000 pesos

Distribución del presupuesto para deudas:

- Mínimos de todas las deudas: $2,200 pesos

- Pago extra a deuda prioritaria: $1,500 pesos

- Fondo de emergencia mínimo: $300 pesos

Ese plan integrado — presupuesto + estrategia

de deudas — es lo que realmente te saca adelante.

Si aún no tienes tu estrategia de deudas definida,

lee nuestra guía completa sobre cómo salir de deudas.

Errores que arruinan el presupuesto

(y cómo evitarlos)

Error: Presupuestar por mes cuando cobras

por quincena

La mayoría de personas en México y Colombia cobran

cada 15 días, no cada 30. Hacer un presupuesto

mensual cuando tu ciclo de ingreso es quincenal

crea confusión y huecos.

Solución: haz un presupuesto quincenal — divide

todos tus gastos mensuales entre dos y asigna

la mitad a cada quincena.

Error: No incluir gastos anuales en el presupuesto mensual

El seguro del auto, la tenencia, la colegiatura

semestral, el mantenimiento del coche — son

gastos que no ocurren cada mes pero que destruyen

el presupuesto cuando llegan porque no los planeaste.

Solución: suma todos tus gastos anuales y divídelos

entre 12. Esa cantidad va en tu presupuesto mensual

como “fondo de gastos anuales” — cuando llegue

el gasto, el dinero ya está separado.

Error: Revisar el presupuesto solo cuando

hay un problema

El presupuesto se revisa antes de que haya problema,

no después.

15 minutos cada quincena es todo lo que necesitas.

Ponlo en tu calendario como una cita fija —

tan importante como una reunión de trabajo.

Comienza hoy: tu primer presupuesto en 20 minutos

No necesitas condiciones perfectas para empezar.

No necesitas esperar el próximo mes, ni tener

todos los números exactos, ni entender todo

el sistema de un día para otro.

Necesitas empezar.

En este momento, con lo que tienes, en donde estás.

Estos son los únicos 3 pasos que importan para

las próximas 2 horas:

Paso 1: Abre la plantilla gratis que preparamos

para ti — está lista para usar sin necesitar

ningún conocimiento previo.

Paso 2: Anota tu ingreso neto y lista tus

gastos fijos. Solo esos dos pasos ya te dan

más claridad que el 80% de las personas.

Paso 3: Comparte en los comentarios cuál fue

tu mayor sorpresa al ver tus números —

la comunidad de Finanzas que Funcionan está

aquí para apoyarte.

Hacer un presupuesto personal no cambia tu vida

en un día. Pero es el primer paso de todos los

cambios que van a transformarla.

¿Cuándo empiezas?

¿Quieres ir más rápido?

Esta guía te da las bases. Pero si quieres un

sistema completo — con el plan de presupuesto

integrado al plan de pago de deudas, los scripts

para negociar con bancos y el método de 90 días

paso a paso — todo está en Cero Deudas.

El método que ya está ayudando a cientos de

personas en México y Colombia a tomar el control

de su dinero de verdad.

Preguntas frecuentes sobre cómo hacer

un presupuesto personal

¿Cuánto tiempo tarda en verse resultados

con un presupuesto?

La primera quincena ya verás resultados — no

en tu cuenta bancaria, sino en tu nivel de

estrés financiero. Saber exactamente cuánto

tienes y para qué es suficiente para reducir

la ansiedad sobre el dinero de forma inmediata.

En el primer mes verás en qué categorías gastas

más de lo que creías. En el segundo mes ya

podrás hacer ajustes inteligentes. Al tercer

mes el presupuesto se vuelve un hábito natural.

¿Funciona el presupuesto si gano muy poco?

Sí — y especialmente si ganas poco. Con ingresos

limitados, no puedes darte el lujo de no saber

a dónde va cada peso. El presupuesto te ayuda

a maximizar el impacto de cada peso que entra.

Dicho esto: si tus gastos básicos ya superan

tus ingresos, el presupuesto solo organiza

la escasez. En ese caso, la prioridad paralela

es encontrar formas de aumentar el ingreso.

¿Debo incluir los gastos de mis hijos

en mi presupuesto personal?

Sí, absolutamente. Los gastos de tus hijos

son tus gastos — escuela, salud, ropa,

actividades. Incluirlos da una imagen real

de lo que cuesta tu vida completa.

Muchas personas subestiman su gasto real

porque mentalmente separan “sus” gastos de

los de sus hijos. El presupuesto familiar

real lo incluye todo.

¿Cada cuánto debo revisar y actualizar

el presupuesto?

Revisión quincenal: 15 minutos para comparar

real vs. planeado y hacer ajustes pequeños.

Revisión mensual: 30 minutos para evaluar

el mes completo y planificar el siguiente.

Revisión trimestral: 1 hora para ver tendencias,

evaluar metas y hacer ajustes más grandes

si cambió tu situación de vida.

Actualización inmediata: cuando hay un cambio

significativo — aumento de sueldo, pérdida de

empleo, nuevo gasto fijo, nuevo miembro en la familia.

¿La regla 50/30/20 funciona en México y Colombia?

En teoría sí. En la práctica, para muchas familias

latinoamericanas los gastos básicos representan

más del 50% del ingreso — especialmente en ciudades

grandes donde la renta es alta.

Si tus necesidades básicas superan el 50%,

no es que tu presupuesto esté mal — es que

necesitas ajustar la distribución a tu realidad

y trabajar gradualmente para reducir esos gastos

fijos o aumentar el ingreso.

No te compares con estándares de países donde

los sueldos son tres veces más altos. Parte

de donde estás y mejora desde ahí.

Hacer un presupuesto personal no es un acto

de restricción — es un acto de respeto hacia

ti mismo y hacia tu futuro.

Es decirle a tu dinero “tú trabajas para mí,

no yo para ti.”

Miles de personas en México y Colombia tomaron

el control de sus finanzas con exactamente

estos pasos. Sin sueldos altos. Sin herencias.

Sin fórmulas mágicas.

Solo con un plan claro y la decisión de empezar.

Hoy es tu día. La plantilla está lista.

El primer paso está a un clic.

¿Qué estás esperando?